” 資産の部の項目(流動資産、固定資産、繰延資産)や負債の部の項目(流動負債、固定負債)の並び順は決まっているのか。”

” 企業ごとに任意に配列しているのか ”

貸借対照表を見たことがある方は、上記のように気になった方も多いのではないでしょうか。

この記事では、貸借対照表の配列についての方法「流動性配列法」と「固定性配列法」をわかりやすく説明していきます。

貸借対照表の配列についての原則

企業会計基準のひとつである企業会計原則に、「貸借対照表の配列」について記載があります。

✔️ 資産及び負債の項目の配列は、原則として、流動性配列法によるものとする。(企業会計原則 第三 貸借対照表原則 三 貸借対照表の配列 抜粋)

このように定められています。従って、原則は流動性配列法になります。

ただし、例外として固定性配列法も認められています。

もし、資格の問題などで「固定性配列法は認めていない」旨の記載があった際は、誤りということになります。

では、固定性配列法が認められる場合とは、どのような場合でしょうか。

「通信インフラ会社や電力会社、ガス会社など固定設備が膨大な業種については認められることになっています。」

例えば、東京ガスや東京電力、NTT東日本ですね。これら企業は、資産の中で固定資産(設備)の占める割合が極めて高いため、固定性配列法を採用しているのです。

実際に、各企業の貸借対照表を確認してみてくださいね!

さて、これから流動性配列法と固定性配列法とは何か?について詳しく説明しましょう。

流動性配列法とは?

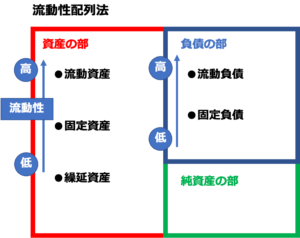

流動性配列法とは、「貸借対照表の項目を流動性の高い順番に表示すること」です。

流動性が高いものとは、1年以内に現金化される資産であったり、1年以内に返済しないといけない負債のように、短期間のうちに処理される性質のあるものことです。

流動性が高いものは、「流動資産」と「流動負債」になります。「流動」がついているのでとてもわかりやすいですよね。

資産の部では、流動資産▷固定資産▷繰延資産の順番に、負債の部では、流動負債▷固定負債の順番に項目が表示されることになります。

図で表すとこんな感じです。

ここで、繰延資産はどう判断するの?と思いますよね。繰延資産が示すものについてはこちらに記事で書いていますのでご確認ください↓↓

繰延資産とは、今は創立費や開業費のことで、一旦資産として計上し時間をかけて費用に振り振り替えものであり、資産とはいえない会計上資産とみなされたものだと思っておいてください。

純粋な資産ではありませんので、最後に持ってきます。流動性の高低は関係ないので、一番下の項目になっています。

日本では、ほとんどの会社が「流動性配列法」を採用しています。原則なんだから当然ですよね。

現金がなくなったら倒産します。

「どれだけ短期間のうちに現金化できるものを持っているのか」

「短期間のうちに返済しなければならないものがどれだけあるのか」

が大事になってきますので、流動性の高いものを上の項目に表示しています。

固定性配列法とは?

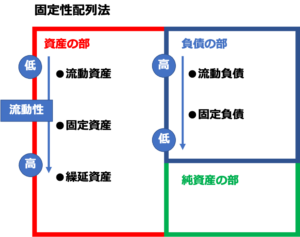

固定性配列法とは、「貸借対照表の項目を流動性の低い順番に表示すること」です。

固定性の高いものから表示するともいえます。流動性配列法とは逆の配列方法になります。

流動性の低い固定資産や固定負債を上に表示します。つまり、固定資産▷流動資産▷繰延資産の順番で表示されることになります。

固定性配列法は、例外です。企業会計原則においても、原則は流動性配列法と定められています。

ガス・電力・通信インフラ会社など、固定設備がメインの会社は、流動資産よりも固定資産の方が大切ですので、貸借対照表の上に固定資産や固定負債を表示するんです。

このような会社は、固定資産と流動資産の数字を比べたときに、圧倒的に固定資産の方が大きいです。

貸借対照表の表示イメージはこんな感じです。

まとめ

この記事では、貸借対照表の2つの配列方法である流動性配列法と固定性配列法について説明しました。最後に復習しておきましょう。

💡貸借対照表の配列

✔️ 流動性配列法 貸借対照表の項目を流動性の高い順番に表示すること

✔️ 固定性配列法 貸借対照表の項目を流動性の低い順番に表示すること

上記の2つの表示方法があります。

そして、企業会計原則では、

原則 流動性配列法

例外 固定性配列法

となっています。

ぜひ、各企業の決算報告書を読んでみてください。

この2つのポイントをしっかりと抑えておきましょう。

コメント