「自己資本」や「他人資本」、「純資産」など、財務諸表を勉強していると紛らわしい言葉がたくさん出てきます。

この記事では、財務諸表の1つである貸借対照表を初めて勉強する方向けに、貸借対照表の構造や見方、ポイント、貸借対照表に関わる用語の意味や違いを分かりやすく解説していきます。

貸借対照表の全体像を整理できていない方は、この記事を参考にしてもらえればと思います。

貸借対照表とは?

貸借対照表は、企業の決算日時点における財政状態を表示した書類のことです。

貸借対照表には、企業の財政状態を明らかにするため、決算日における全ての資産、負債、資本を記載しなければなりません。そして、株主や債権者、その他の利害関係者にこれを正しく表示する義務があります。

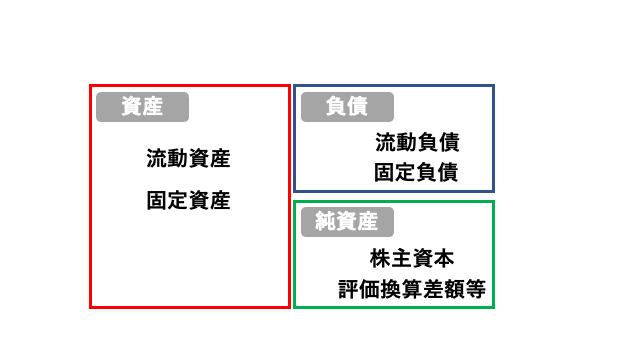

一般的には、下の図のように” 左側に「資産」、右側に「負債」と「純資産」を示す表 ” になります。

貸借対照表では、次の式が成立します。

資産 = 負債 + 純資産

上の式のように資産と負債・純資産の額が等しくなります。

これはなぜかというと、企業は借りたお金や株主から株券発行により受け取ったお金をもとに、預金したり、土地や建物、商品などの資産を買っているからだと軽く考えておきましょう。

イメージとしては、右側(負債・純資産)がお金の調達手段で、左側(資産)は、調達したお金の使い道です。

企業は、借りたお金や株券発行により得たお金、前年の利益をもとに、活動していますよね。

次は、「資産」「負債」「純資産」について詳しく見ていきましょう。

資産とは?

資産とは、企業が持っている財産のことです。

もちろん現金や預金も資産ですし、土地や建物、商品などの売ればお金になるものも資産に含まれます。

さらに、売掛金や受取手形、前払金についても将来的にお金になるものですので資産に含まれます。

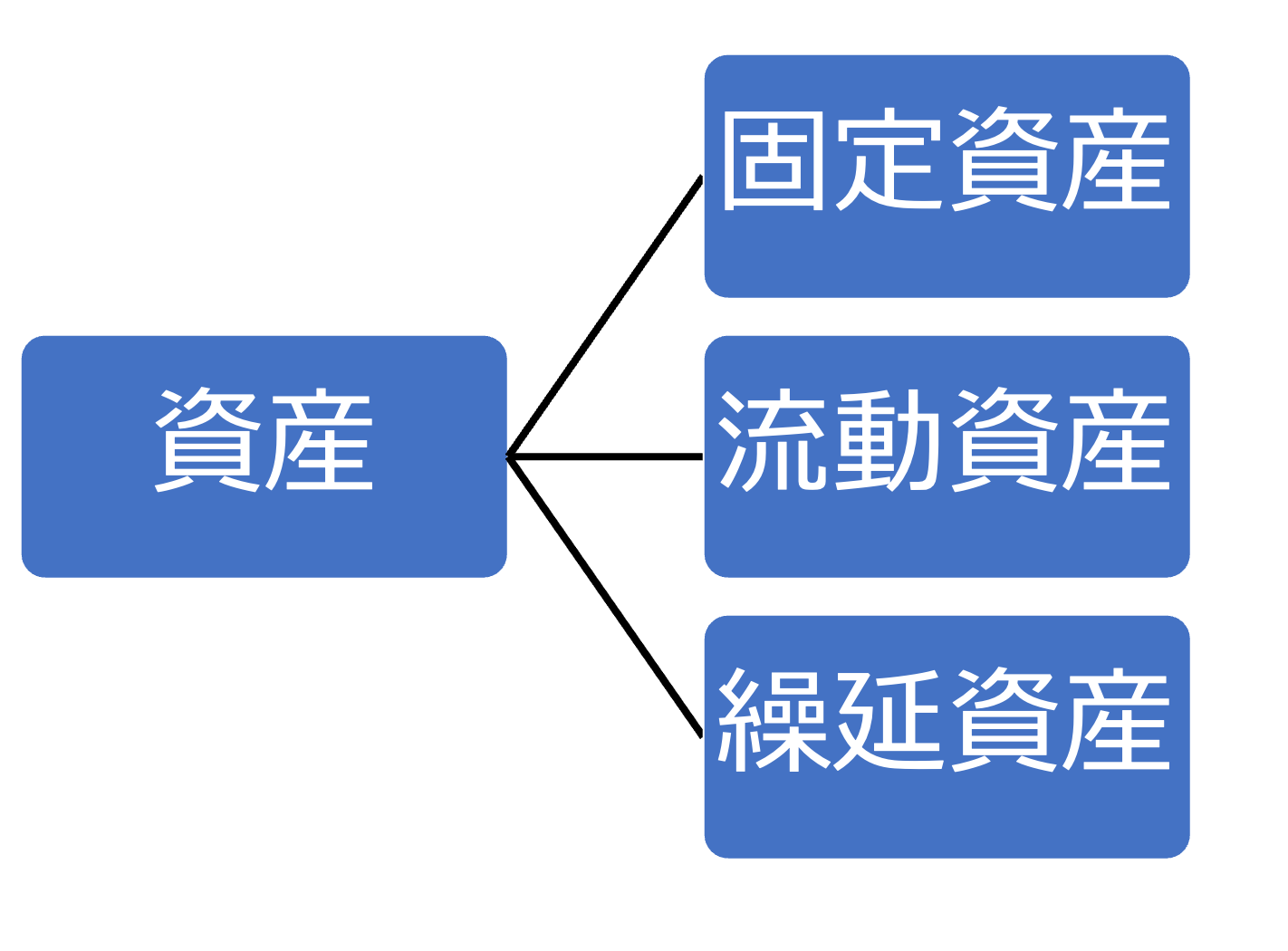

この資産は、大きく3つの区分に分かれています。流動資産、固定資産、繰延資産です。

流動資産

流動資産とは、決算日から1年以内に現金化される資産のことです。

この1年という基準はワン・イヤー・ルールと呼ばれています。例えば、現金、預金、売掛金、受取手形、立替金、商品、仕掛品、原材料などがあります。

上で1年以内に現金化するものとお話ししましたが、仮に1年を超えて現金化する予定のものであっても、営業活動として常にぐるぐる回っているようなものは流動資産となります。

例えば、ある商品の在庫が1年以内に現金化されない可能性の高いものであっても、流動資産として扱います。この基準のことを正常営業循環基準といいます。

流動資産か固定資産かの区別ですが、いきなり1年基準(ワン・イヤー・ルール)を適用するわけではありません。まず、正常営業循環基準で判断します。

商品の仕入れから販売、販売することで利益を得て、その得た利益で次の商品を仕入れるといった循環のことを正常営業循環といい、この循環に含まれる資産は、すべて「流動」資産となります。

そして、正常営業循環基準を適用した後にワン・イヤー・ルールで判断します。1年以内であれば、「流動」、1年以上であれば「固定」となります。

このように比較的短期間のうちに費用化する資産のことを流動資産といいます。

固定資産

固定資産とは、基本的に決算日から1年以上保有する資産のことです。例えば、土地や建物、機械、車両、のれん、ソフトウェア、著作権、長期保有の投資有価証券(他社株など)などがあります。

土地や建物も1年以内に売れば、流動資産ではないのか?と疑問に思いませんか。

結論から言うと、土地や建物は、たとえ1年以内に売る予定であったとしても固定資産です。

なぜなら、土地や建物は本来長期で所有することを目的としているからです。

繰延資産

繰延資産とは、費用のことです。

ただし、費用ではあるものの、その支出により長期の利益が得られる費用のことです。例えば、創立費、開業費、株式交付費、社債発行費、開発費があります。

結果的には費用になりますが、これらのものは一旦資産として計上します。

数年で、資産を費用に振り替えを行い、最終的に全額費用として計上されることになります。

負債とは?

では、次に、負債について見ていきましょう。

負債とは、人から借りたお金のことです。負債のことを「他人資本」とも呼びます。他人資本の反対は自己資本です。

自己資本は自分のお金ですが、他人資本は他人から調達したお金ですので、いずれ返さなければいけません。

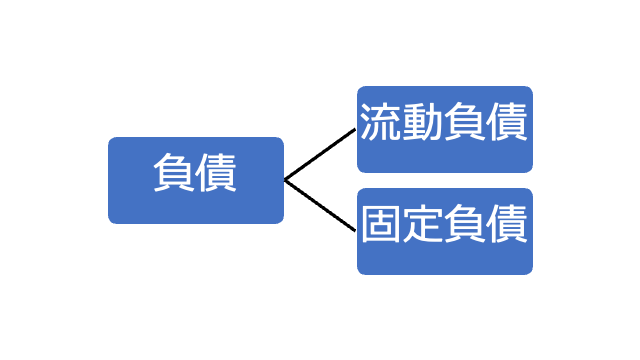

負債は、流動負債」と固定負債があります。

流動負債

流動負債とは、会社の負債(借金など)のうち決算日から1年以内に支払期限が到来する債務のことです。

例えば、支払手形、買掛金、短期借入金、前受金、未払金などがあります。

固定負債

固定負債とは、支払期限の到来が1年以上の負債のことです。

負債も1年基準で流動負債か固定負債かを区別する「ワン・イヤー・ルール」が適用されています。例えば、長期借入金や社債などがあります。

純資産とは?

最後に、純資産を見ていきましょう。

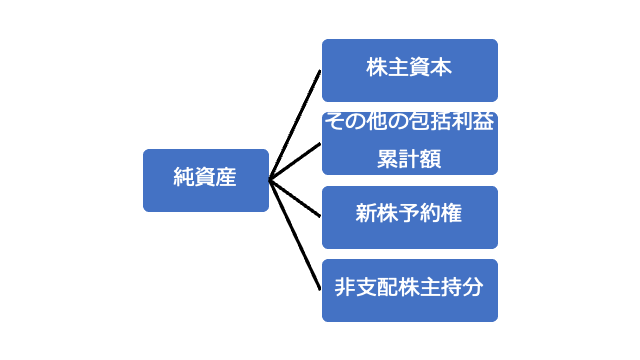

純資産とは、簡単にいえば株主の資産のことです。株主からの出資とこれまでの利益の蓄積の合計になります。

資産から負債を引くと純資産になります。純資産は、大きく4つの区分に分かれています。

「株主資本」「その他の包括利益累計額」「新株予約権」「非支配株主持分」の4区分です。

では、4つの区分について説明していきましょう。

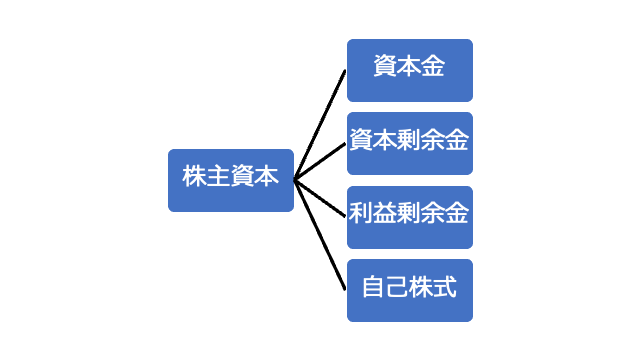

株主資本

株主資本とは、株主に属する資本のことです。株虫が出資した金額や営業活動によって得た利益(当期純利益)、自己株式などが株主資本となっています。

株主資本には、大きく4つに分かれています。「資本金」「資本剰余金」「利益剰余金」「自己株式」の4つです。ここでは詳しく触れません。

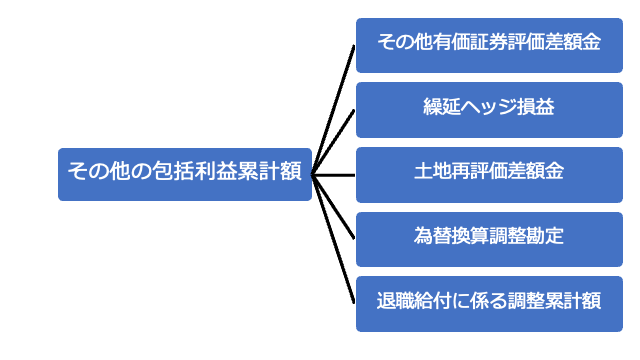

その他の包括利益累計額

その他の包括利益累計額は、株価や為替レート変動などによって生じた資産の含み益・含み損等の合計のことです。

例えば、会社の保有する株式は、購入時の単価と決算日現在の単価とで変動しますよね。

その変動により生じている含み益・含み損を考慮して再評価しましょうとなるんです。これをその他有価証券評価差額金といいます。

その他の包括利益累計額には、その他有価証券評価差額金の他にも、繰延ヘッジ損益、為替換算調整勘定、退職給付に係る調整累計額などで構成されています。

上の図のように、その他の包括利益累計額には、多くの項目があります。

新株予約権

新株予約権とは、会社に対して権利を行使することで、株式を取得し、将来的に株主になることができる権利のことです。

新株予約権は、一定の行使価格を払い込むことで権利を得られます。そして、その権利をあるタイミングで行使すれば、株式をもらえるんです。

この新株予約権は,権利行使の有無が確定するまでの間、株式はもらえません。権利を行使して初めて株を受け取れますが、放棄することもできるのです。

そのため、株主資本になるかどうかがわからないことから、株主資本からは除外されています。

非支配株主持分

非支配株主持分は、親会社の支配に及ばない株主の持分のことです。

連結貸借対照表(親会社+子会社)の場合に登場する用語です。子会社の株式を親会社は取得していますが、100%取得しているわけではないのです。

およそ50%程度取得すれば子会社となるんです。仮に親会社が子会社の株を60%を取得していたとすれば、残りの40%は親会社以外が株主ということになります。

つまり、子会社と合算した際に、40%は親会社のものではありませんので、この分を非支配株主持分と呼びます。

非支配株主持分は、資産でもなく負債でもありません。また、株主資本でもありませんので、株主資本以外の純資産ということになります。

非支配株主持分がなぜ純資産になるのかや計算方法についてはここでは触れません。

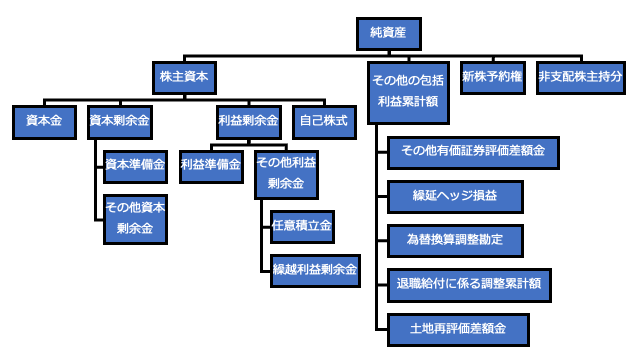

純資産は、少し複雑ですので、図でまとめておきましょう!

自己資本とは?

自己資本とは、株主資本とその他の包括利益累計額の合計のことです。

✔️ 自己資本 = 株主資本 + その他の包括利益累計額

ちなみに、純資産とは、株主資本とその他の包括利益累計額、新株予約権、非支配株主持分の合計になります。

✔️ 純資産 = 株主資本 + その他の包括利益累計額 + 新株予約権 + 非支配株主持分

つまり、純資産は、自己資本に新株予約権と非支配株主持分を加えたものとなります。

✔️純資産 = 自己資本 + 新株予約権 + 非支配株主持分

純資産と自己資本が必ずしもイコールとならないことがわかりましたか。新株予約権と非支配株主持分が0であれば、純資産=自己資本となりますね。

まとめ

賃借対照表の構造や見方について理解していただけたでしょうか。

大まかな全体像がわかれば、あとはいろんな企業の決算資料の閲覧や簿記などの資格勉強を繰り返すことでだんだん知識が定着してくると思います。

投資や経営にも活きてくる知識ですので、貸借対照表の勉強の第一歩として役立てていただければと思います。

コメント