近年、若者・女性においても資産運用に興味を持ち始めています。新しく始めようと思っている方も多いでしょう。

実際に、積立投資信託やiDeCo、つみたてNISAなどの金融商品を調べていると「単利」「複利」という言葉をよく目にしますよね。

どちらも金利(利息や利子)を表す言葉なのに、いったい何が違うのか悩んでいませんか?

金利には単利と複利があります。単利と複利では、数年後の合計積立額がかなり違ってきます。それぞれにメリット・デメリットがあります。

この記事では、単利と複利の違いや特徴について詳しく解説していきます。小学生でもわかるように初心者向けに書いています。

単利とは?

単利とは、元本に対してのみ、一定の割合で利息がつくものを言います。

もっと簡単に言えば、自分が最初に投資したお金に対して、毎年一定の利息をもらえるというものです。つまり、毎年同額の利息を受け取ることになります。

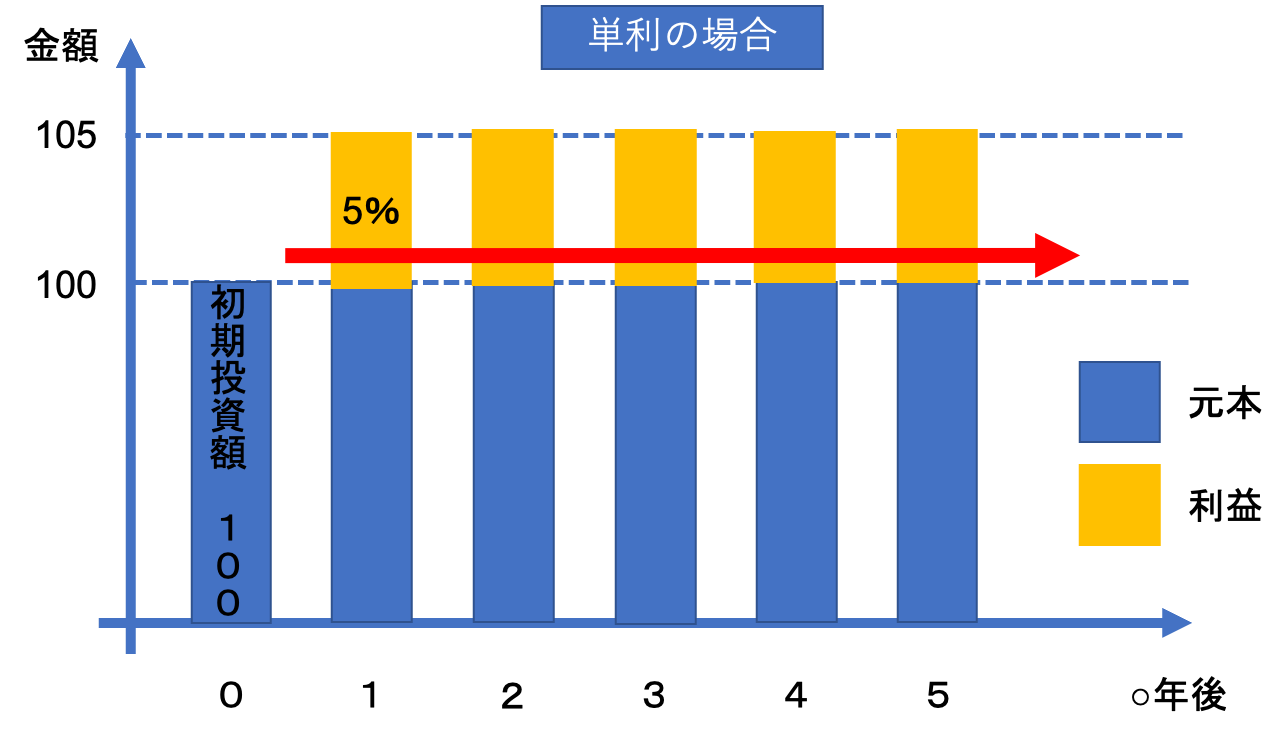

言葉だけだとイメージしにくいですよね。そこで、単利のイメージをより具体化できるよう次の図をみてください。

上の図のように、年数が経っても、常に一定額の利息が得られるというのが単利の仕組みです。毎回、当初の元本(初期投資額)に対してのみ利息が発生します。

したがって、年々利息が発生し運用額が初期投資額から増えていったとしても、利息は毎年決まった額となります。

例えば100万円の初期投資額(元本)でスタートしたとして、その後の運用成果で得られた利息や配当金によって100万円より増えることがありますよね。

このような利息や配当金によって増えた金額は、単利の利息計算の対象には含まれないのです。

上の図のように年利5%の場合、元本100万円に対する1年間の利息は5万円となり、翌年も利息は5万円のままとなり、増えることはなく一定です。

単利の場合の計算方法は、

利息 = 初期投資額(元本) × 金利

となります。とてもシンプルでわかりやすい仕組みですよね。

では、次に複利を確認しましょう!

複利とは?

複利とは、元本と運用利益を合わせた額に一定の割合で利息がつくものを言います。

もっと簡単に言えば、自分が最初に投資した元本とそこから得た配当金や利息といった利益を含めた合計額に対して、利息が計算されるというものです。

つまり、年数を重ねるごとに受け取る利息が増えていきます。利息の再投資のリターンを考慮した方法と言えます。

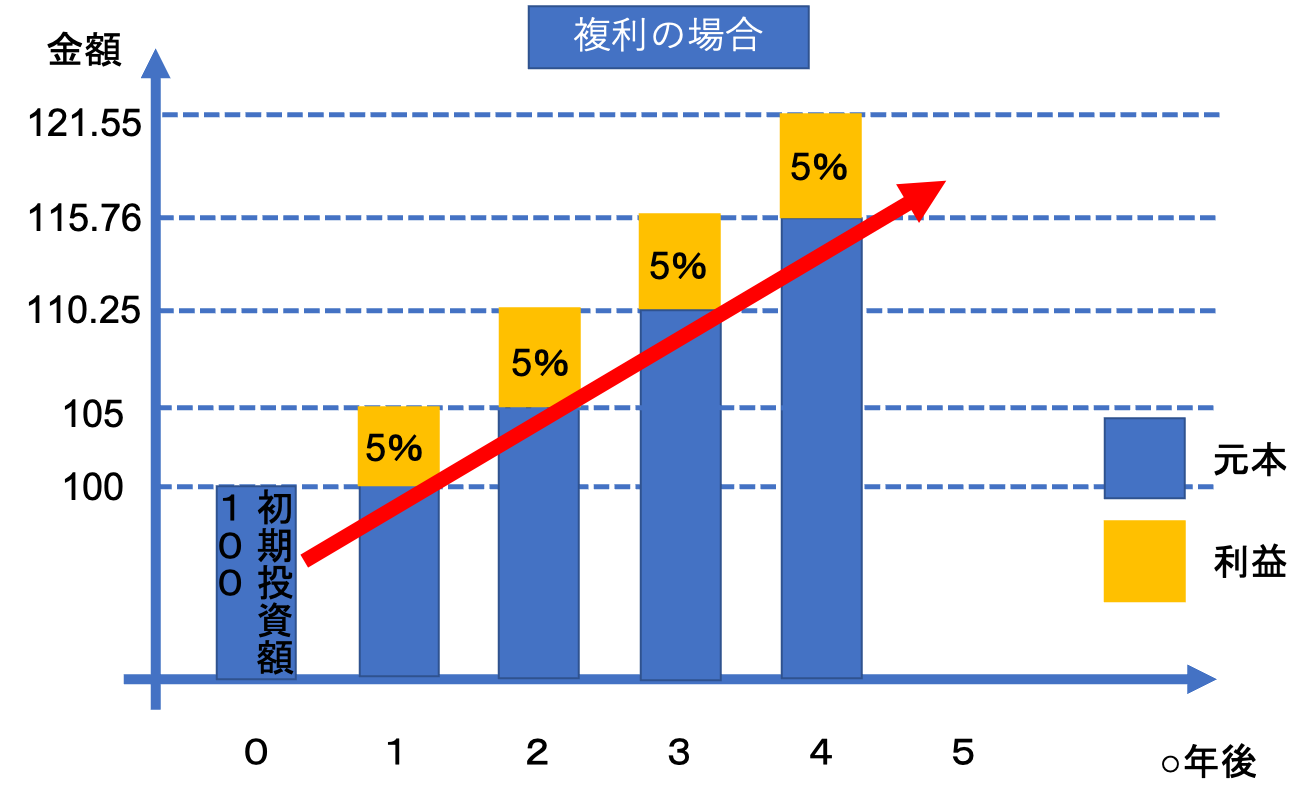

こちらも言葉だけだとイメージしにくいと思いますので、次の図をみてください。

上の図のように、複利の場合、単利と違って、元本に対する利息が利息を生む仕組みとなっています。

そのため、最終的な利息総額が大きくなり、単利と比較した時に長く運用するほどその獲得した利息の差は広がります。このことを複利効果といいます。

複利の計算式は、

利息 = (元本 + 獲得利息) × 金利

となります。利益に利益がかかる仕組みとなっているのが特徴ですね。

単利と複利の比較

単利と複利とで、将来受け取れる額がどのくらい違うのかを比較してみましょう。

具体的な数字を取り上げて比較した方が分かりやすいと思いますので、投資元本100、年利5%で20年間運用したケースで比較してみます。

| 投資元本100 年利5% | 単利 利息総額 | 複利 利息総額 | 差額 |

| 0年 | 0 | 0 | 0 |

| 1年後 | 5 | 5 | 0 |

| 2年後 | 10 | 10.25 | 0.25 |

| 5年後 | 25 | 27.628 | 2.628 |

| 10年後 | 50 | 62.889 | 12.889 |

| 15年後 | 75 | 107.892 | 32.892 |

| 20年後 | 100 | 165.329 | 65.329 |

上の表は、単利と複利の場合における利益総額の比較表になります

。最初の5年くらいはあまり差がありませんが、15年後や20年後になるとかなり差が開いていることが分かりますよね。

このように、複利は単利に比べて、長く運用すればするほど利益が多くなる仕組みになっているんです。

単利と複利の利息総額の計算式

計算式に軽く触れましょう。経過年数をX、利益総額をYと設定します。

その場合、単利と複利の計算式は次のようになります。

✔️単利の場合

単利の計算式は、毎年獲得できる利益が一定ですので、比例関係になります。よって、

Y = 5 × X

と表せます。

✔️複利の場合

複利の計算式は少し複雑です。

Y = 100 × (1.05^X – 1)

と表せます。この計算式は、数学の知識(シグマ)を使用して算出しました。ここでは、重要ではありませんので聞き流してください。

単利・複利のメリット・デメリット

ここまでこの記事を読んでいただいたみなさんなら、単利と複利のどちらを選びますか。もちろん「複利」だと思います。受け取れる利益が大きいのだから当然な気がしますね。

「こんなの議論する余地がないじゃん。複利の方が絶対にいいじゃん。」と考えるはずです。

実は、そうでもないんです。単利と複利の双方にメリット・デメリットがあります。では、ここからは、それぞれのメリット・デメリットを詳しく確認していきましょう。

単離のメリット/デメリット

単利のメリット

単利のメリットは次の通りです。

✔️単利のメリット

- 受け取った利息を引き出してすぐ使える!

単利のいいところは、獲得した利息を引き出して、自由に使えるところです。日用品の購入や贅沢品の購入、金融商品の購入など、得た利息を即座にいろいろなものに活用できます。

使い道が自由なんです。利に縛りがないところがメリットになります。

【単利】デメリット

単利のデメリットは次の通りです。

✔️単利のデメリット

- 獲得した利息を使わず溜めておくと台無し!

受け取った利息を引き出すことなく、ずっと口座に入れたままにしておく人は単利を選択した意味がありません。

利息を使う気がないなら、複利を選択しておいたほうが断然良いです。得た利息にさらに利息がつきますのでお得ですよね。

複利のメリット/デメリット

【複利】メリット

複利のメリットは次の通りです。

✔️複利のメリット

- 利息を貯めておくだけで勝手にお金が増える!

利息のことを気にしなくて良いんです。ただ預けておけば勝手に利息が増えます。自分で努力することなく、お金を増やすことができるんです。

長く運用したい人にはとてもおすすめです。

【複利】デメリット

複利のデメリットは次の通りです。

✔️複利のデメリット

- 受け取った利息を好きなように活用できない

利息をすぐにでも使いたい!という人にはデメリットになります。

筆者も複利は好んでいません。なぜなら、獲得した利息を、新しく株を購入したり仮想通貨を購入したりといった、他への投資に活用したいからです。

長期的な投資よりも短期的に利益を上げたいと考えていますので、利息はすぐに活用したいんです。

まとめ

単利と複利の違いについて理解していただけましたでしょうか。

単利と複利には、得られる利息に違いがあります。年数を重ねるごとに差が大きくなります。

しかし、一見複利の方が良いように感じると思いますが、今回紹介したメリット・デメリットを考えれば、意外とそうでもないことに気づいてもらえたかと思います。

長期的にゆったりとした投資がしたいのか、短期的に素早く投資がしたいのかで「単利」と「複利」のどちらをチョイスするのか分かれてきそうですね。

どちらが正しいとかはないので、よく考えて自分に合った選択するべきだと思います。

最後までこの記事を読んでいただき誠にありがとうございます。この記事が少しでも役に立っていれば嬉しいです。

コメント