「会計公準」という言葉を聞いたことはありますか?会計公準とは、「企業会計の根底となる前提」のことです。

公認会計士や簿記を勉強している方、経理関係者や経営者の方は「会計公準」を知っていることだと思います。一方で、なんとなく理解している方やとりあえず暗記している方は多いのではないでしょうか。

この記事では、企業会計の基本である「会計公準」について初心者向けに分かりやすく解説します。これを読めば、会計公準についての理解が深まるとともに、資格勉強などに活用することが出来ます。

会計公準とは?

会計公準とは、端的に言えば、「企業が財務諸表などの決算報告書を作成する上で前提となる考え方」のことです。

例えば、トヨタ、NTT、ソフトバンク、富士通などの株式会社が、好き勝手に独自のルールに従い、決算資料を作成したらどうでしょうか。

大赤字なのに、定義づけを独自に行って黒字に見せる。なんてことが簡単に出来てしまいます。そうなった場合、投資家や利害関係者が数字に騙されてしまい、正しい判断が出来ないでしょう。

これでは公正・公平な取引ができなくなってしまいます。そこで、秩序を守り、また、他社と比較しやすいように「会計公準」が存在するのです。

会計公準は、企業会計(財務諸表などの決算報告書)の最も土台となる前提の概念です。この公準をもとに各企業は会計処理を行います。

ところで「公準」とは、「基本的前提として必要とされる命題」という意味です。企業は、この大前提である「会計公準」に従い会計処理をしなければなりません。

企業会計とは?

企業会計とは、「ある企業の事業成果を定量的に記録・分析するプロセス」のことです。まあ、「財務諸表を作成すること」だと思っておけばいいと思います。

企業会計にはルール・段階があります。大きく3つの段階のもとで、会計処理が行われるのです。

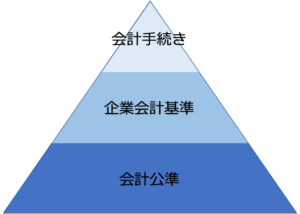

企業会計の構成

- 会計公準

- 企業会計基準

- 会計手続き

図に表すと次の通りです。

<企業会計の構成>

図を見てもらうと分かりますが、一番土台の部分が「会計公準」になります。では、それぞれ軽く説明しましょう。

①会計公準

土台となる概念や考え方のことです。企業会計に対するざっくりとした共通認識です。会計公準は、3つの原則で成り立っています。

✔️会計公準の3原則

- 企業実体の公準

- 継続企業の公準

- 貨幣的評価の公準

3原則については後ほど詳しく説明します。

会計公準は、例えるなら憲法です。憲法が土台となり、その上に法律、条例、規則があります。

②企業会計基準

財務諸表を作成する上でのルールのことです。大前提である会計公準に沿って、会計手続きの方向性を定めています。

企業会計基準は4種類

- 日本会計基準

- 米国会計基準

- 国際会計基準(IFRS)

- 日本版国際会計基準(J-IFRS))

があります。

この中で、最も馴染みのある会計基準が日本会計基準です。日本独自の会計基準になります。

日本会計基準は企業会計原則をベースに設定されています。

企業会計原則は3つの原則から成り立っています。

✔️企業会計原則

- 一般原則

- 損益計算書原則

- 貸借対照表原則

また、日本会計基準は、上記の「企業会計原則」だけではなく、たくさんの会計基準によって構成されています。

この会計基準は、企業会計審議会と企業会計基準委員会が設定しています。毎年のように新しい会計基準が生まれています。

日本会計基準の一例

- 企業会計原則

- 原価計算基準

- 連結財務諸表原則

- リース取引に関する会計基準

- 役員賞与に関する会計基準

企業公準が憲法なら、企業会計基準は法律・条例にあたります。

ちなみに、企業会計基準委員会(公益財団法人 財務会計基準機構)の「企業会計基準」はこちらのHPになります。

③会計手続き

具体的な会計処理です。会計公準と企業会計基準に沿って、実際に処理していきます。

会計処理規程や会計処理規則などを各団体・会社が制定していることが多いです。企業は、この規程・規則に従って、会計処理をしています。

企業会計基準はわかったけど、あくまでも一般的・統一的なことが定められているだけで、業界の違いまで考慮していません。

実際に、この会社は「どうやって処理していくのか。」の具体的なやり方がわからないと困りますよね。こうならないように会計手続きについて各企業で定めがあるんです。

会計公準の3原則を解説!

会計公準の話に戻しましょう。会計公準は3つの原則から成り立っています。

会計公準の3原則

- 企業実体の公準

- 継続企業の公準

- 貨幣的評価の公準

では、3つの原則をそれぞれ詳しく解説します。

企業実体の公準

企業実体の公準とは、「企業の所有者(株主)の財産と企業の財産を明確に区分するという考え方」のことです。

言い換えると、出資を受けた企業が出資者から独立して、企業に関するものだけを記録・計算するという前提のことです。

企業に直接関係する取引だけを会計するのです。

つまり、企業実体の公準は、会計の対象範囲を形式的に特定するものいえます。あくまでも企業それ自体を一つの会計単位とします。

では、この企業実体とは何でしょうか?実体とは、本体のことです。つまり、会計単位の「企業」とは、どういったものかを示します。

企業実体には、「法的実体」と「経済的実体」の2つの考え方があります。

✔️企業実体の考え方

- 法的実体

- 経済的実体

法的実体とは、「法律上独立して存在している個々の企業」のことです。この考え方では、「親会社」と「子会社」は別企業として区別されます。

経済的実体とは、「実質的に活動している企業のまとまり」のことです。法的に独立している親会社と子会社ですが、実質的・社会的には、一つのグループとして捉えるべき場合はありますよね。

以上、二つの企業実体における考え方を説明しましたが、最も一般的な企業実体は法的に独立した個々の企業(法的実体)とされています。

しかし、この会計の対象範囲はさらに細分化されることもあればグループかされることもあるのです。

経済的実体(会計の対象範囲がグループ化されるもの)として連結財務諸表が挙げられます。

継続企業の公準

継続企業の公準とは、「企業の経済活動は半永久的に継続されるという考え方」のことです。

つまり、企業は解散されずに継続する前提だということです。

ちなみに、今日の企業会計で、建物や備品などの資産の減価償却を要求する会計原則は、継続企業の公準から導き出されています。

企業が継続的に事業を行う前提だから、建物や備品に減価償却を行います。

また、会計期間ごとに決算報告書を作成するのも、企業が継続する前提だからですよね。

貨幣的評価の公準

貨幣的評価の公準とは、「企業の経済活動を評価するのに「金額(円)」を基準にするという考え方」のことです。

企業会計を行うためには企業の活動の成果を測定する必要があります。ここで各社がいろんな単位を使って、会計処理していたらどうでしょうか?

ある部分は面積、ある部分は個数、ある部分は質量など、単位がバラバラでは会計情報が混乱してしまいますよね。

そこで、「会計には金額を使う!!」というのが貨幣的評価の公準です。

ただし、この公準(考え方)には問題点が2つあります。

①貨幣的測定が不可能ないし困難である企業の経済活動(価値)が財務諸表に現れないこと

②貨幣的価値の変動により測定が不正確になること

まあ、問題点に関しては仕方がないですね。どんな取組にもメリット・デメリットはありますから。

まとめ

この記事では、企業会計の中の「会計公準」について分かりやすく解説しました。会計公準は、企業会計の最も根底となる考え方になります。

会計公準の3つの原則

- 「企業実体の公準」

- 「継続企業の公準」

- 「貨幣的評価の公準」

は覚えておいてくださいね。

コメント