公認会計士や簿記の勉強をしていると、「一般原則」という言葉をよく耳にすることでしょう。

会計・経営分野の最も基本的なテーマですので、しっかりと理解しておくべきです。

では、「一般原則」とは何なのでしょうか。この記事では、初心者レベルでもわかるように「一般原則」について解説します。

企業会計の中での一般原則の位置付け

一般原則は、企業会計原則の中の一つです。企業会計原則には、大きく3つの原則があります。一般原則、損益計算書原則、貸借対照表原則の3つになります。

〜企業会計原則〜

- 一般原則

- 損益計算書原則

- 貸借対照表原則

企業会計原則についてサクッと説明しましょう。

企業会計原則は、1949年に企業会計制度対策調査会が公表した会計基準です。その後、企業会計審議会が改定を加えました。

法律ではありませんので、直接的に法的拘束力は持ちません。

しかし、会社法431条「株式会社の会計は一般に公正妥当と認められる企業会計の慣行に従うものとする」とありますが、企業会計原則は「公正妥当な慣行」に該当します。

新たな会計基準が次々に策定され、現在では死文化してしまっている部分もあります。

しかし、この原則が企業会計の始まりであり、日本の会計基準はこの企業会計原則を中心として策定されるなど、現在でも重要な役割を持っています。

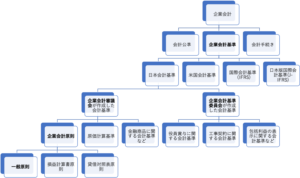

では、企業会計全体でみて、一般原則はどこに位置付けされるのかを確認してみましょう。下図を見てください。

一般原則は、一番左下にありますね。企業会計原則のさらに下に位置しています。

この図は、大事ですのでわからなくなった時は随時確認してくださいね。

では、一般原則が企業会計全体で見た時に、どこに位置するのかわかったので、次は、一般原則の内容について確認しましょう!

一般原則とは?

一般原則とは、「企業会計原則の中で基礎となる考え方」です。一般原則は、企業会計における理念や指針等が書かれています。

7つの原則から構成されています。

✔️一般原則

- 真実性の原則

- 正規の簿記の原則

- 資本取引・損益取引区分の原則

- 明瞭性の原則

- 継続性の原則

- 保守主義の原則

- 単一性の原則

その他、一般原則には含まれませんが、一般原則に準ずる重要な原則として、「重要性の原則」というものがあります。

✔️一般原則に準ずる原則

- 重要性の原則

では、それぞれの原則を詳しく見ていきましょう。

① 真実性の原則

真実性の原則とは、

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

というものです。

他の6つの一般原則と損益計算書原則及び貸借対照表原則が守られるとき、企業会計における「真実」が達成されることになります。

つまり、企業会計原則や一般原則における最上位概念になります。

企業は多くの利害関係者が存在します。利害関係者の意思決定の根拠となる財務諸表の情報が真実でなければ、投資家や利害関係者は間違った判断をしてしまうでしょう。当たり前ですね。

ただし、この真実とは相対的なものです。絶対的な1つの真実は追求されません。

各企業は、減価償却方法や会計期間の設定などを選択して会計処理をしています。企業によって、何を選択するかが違ってくるものですから、必然的に絶対的な真実とはなりません。相対的な真実にすぎないのです。

② 正規の簿記の原則

正規の簿記の原則とは、

企業会計は、全ての取引につき正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。

というものです。

正規の簿記とは、網羅性・検証可能性・秩序性の3つを備えた会計帳簿のことです。

- 網羅性

- 検証可能性

- 秩序性

全ての取引を網羅して記録する必要があります。

検証可能な客観的な証拠により記録する必要があります。そして、秩序を持って全ての取引を記録することが必要です。

正規の簿記の原則の目的とは、「正確な会計帳簿の作成」と「その正確な会計帳簿を基に財務諸表の作成」の2つあります。

正規の簿記の原則を実現するk期は、実務上は複式簿記ですが、複式簿記に限定する明記はありませんから、単式簿記でも正規の簿記ということができる場合もあります。

③ 資本取引・損益取引区分の原則

資本取引・損益取引区分の原則とは、

資本取引と損益取引を明瞭に区分し、特に資本剰余金と離縁剰余金を混同してはならない。

というものです。

資本剰余金も利益剰余金も突発的な支払に備えるためのお金であることは共通です。

利益剰余金は企業の経営活動によって稼いだものですので、比較的拘束なく、処分可能です。しかし、株主からのお金ですので、拘束されるべきものです。

企業会計上、資本剰余金の利益剰余金への振替は、企業会計原則で禁じられています。資本と利益の混同にあたるためです。

しかし、利益剰余金の額がマイナスである場合には、そのマイナスの範囲ないでその他資本剰余金から利益剰余金に振り替えることが認められていたりします。

④ 明瞭性の原則

明瞭性の原則とは、

企業会計は、財務諸表によって利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。

というものです。

利害関係者や投資家が正しく判断できるように、財務諸表は分かりやすくしなければいけないですよね。

そのためには、重要な会計方針の開示や、重要な後発事象の開示が求められます。

全ての会計方針の注記を要求しているわけではありませんが、わからない情報を注記することで、適正な開示を要請しています。

⑤ 継続性の原則

継続性の原則とは、

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。

というものです。

この原則は、経理自由の原則の制約条件として機能しています。

毎年のように違った会計方針・会計処理を選択していては、投資家や利害関係者は正しい判断ができませんよね。比較できなくなるからです。

一度採用した会計方針は、原則として毎期継続適用です。ただし、正当な理由があれば変更しても良いです。

選択適用の例としては、固定資産の減価償却方法の選択が挙げられます。

⑥ 保守主義の原則

保守主義の原則とは、

企業の財政に不利な影響を及ぼす可能性のある場合には、これに備えて適当に健全な会計処理をしなければならない。

というものです。

適度な範囲において、利益を少なめに計上することを要請するものです。つまり、資産の減少や負債の増加を促すものです。

例えば、減価償却の方法に定率法を選択したり、繰延資産を発生時の費用として処理したりといったものです。

これは、逆粉飾も適度ならば認められるということではありません。一般に公正妥当と認められる方法の中で、保守的な方法を選択してもよいとする会計政策によるものです。

⑦ 単一性の原則

単一性の原則とは、

株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示を歪めてはならない。

というものです。

「形式は違ってもいいけど、基となる事実は同じですよ」というもので、「形式多元、実質一元」と言われています。

二重帳簿の存在を禁止しているのが、この単一性の原則になります。

(注解)重要性の原則

重要性の原則は、一般原則とはされてませんが、一般原則に準ずる原則として、企業会計原則の注解で次のように規定されています。

✔️重要性の原則の適用について

企業会計は、定められた会計処理の方法にしたがって正確な計算を行うべきものであるが、企業会計が目的とするところは、企業の財務内容を明らかにし、企業の状況に関する利害関係者の判断を誤らせないようにすることにあるから、重要性の乏しいものについては、本来の厳密な会計処理によらないで他の簡便な方法によることも正規の簿記の原則に従った処理として認められる。

このように書かれています。大企業ばかりでなく、中小企業においても「重要性の原則」による会計処理が認められています。

重要性の原則は、財務諸表の表示に関しても適用されます。財務諸表の明瞭表示のためには、詳細性と概観性の双方を考慮する必要があります。

この詳細性と概観性はトレードオフの関係(相反関係)となっており、これを調整するために項目の重要性を考慮したり附属明細表を作成したるすることが考えられます。

重要性の原則の適用が認められるのは、厳密な会計処理や表示の実行に伴うコストと、そのような厳密な財務諸表から得られるベネフィットを比較して、コストがベネフィットを上回り、かつ企業の状況に関する利害関係者の判断を誤らせない範囲に限定されます。

重要性の原則は、あくまでも例外として認めたものです。そのため、適用しなければならない義務的なものではありませんので、一般原則には含まれていないのです。

重要性の原則の適用例として、分割返済の定めのある長期債権または債務があります。期限が一年以内に到来するもので、重要性の乏しいものについて、固定資産または固定負債として表示することができるのです。

本来、返済期限が1年以内の債権または債務は、流動資産または流動負債として処理しなければいけません。

しかし、分割返済の場合、1年以内なのか、1年以上なのかをいちいち計算・区分していると非常に煩雑で時間がかかるでしょう。

重要性の乏しいものであれば、全て固定資産・固定負債にすれば良いので、分ける手間が省けてとても効率的ですよね。

まとめ

一般原則は一体どんなものなのかを理解できましたでしょうか。

企業会計原則の中でも、一般原則はとても重要な原則です。1949年と歴史の長い原則ですが、現在においても様々な規則の基となっています。

企業会計を勉強する前に、一般原則の知識を身につければ、理解も深まると思います。

この記事が参考になれば嬉しいです。

コメント