貸借対照表には、有価証券がどう表示されるのでしょうか。

有価証券の種類や違いについて理解できていないと貸借対照表の理解に支障が生じることでしょう。

この記事では、有価証券の種類や貸借対照表での表示方法について初心者向けにわかりやすく解説します。

有価証券とは?

株式や国債、地方債、社債、投資信託など、財産的価値のある証券のことです。

有価証券にはいろんな種類のものがありますが、ざっくり有価証券とは「株式と国債」のことだとイメージしてください。

株式や国債はただの紙切れではなく、売ることができる価値あるものですよね。お金のようなものです。

有価証券の種類

有価証券といっても、株式や国債などいろいろな種類のものがあります。また、短期的に保有するものもあれば、長期的に保有するものもあります。

この有価証券は、会計基準において、目的別に大きく4つの種類に分けられます。

売買目的有価証券、満期保有目的債券、子会社株式・関連会社株式、その他有価証券の4つです。

- 売買目的有価証券

- 満期保有目的債券

- 子会社株式及び関連会社株式

- その他有価証券

では、上の4つの有価証券について簡単に見ていきましょう!

売買目的有価証券

売買目的有価証券とは、短い期間で買ったり売ったりして利益を得ることを目的とした有価証券のことです。

市場で、価格が低いときに買い、価格が高くなったときに売れば利益が出ますよね?これを繰り返すことで利益を得ようという目的です。

株式を短期的に売買するデイトレをイメージしておけば良いと思います。

満期保有目的債券

満期保有目的債券とは、満期まで所有する意図を持って保有する債券のことです。

国債や地方債、社債のことですね。国債は、満期が設定されています。満期10年、5年、3年といった具合です。

満期になれば、額面が償還されます。まあ、元本が戻ってくるとでもイメージしておけばいいと思います。

子会社株式及び関連会社株式

子会社株式及び関連会社株式とは、会社が持つ子会社や関連会社の株式のことです。

その子会社や関連会社の成長を期待して保有するものです。

また、議決権の獲得など子会社の支配や関連会社への影響力を目的としているものです。長期的な事業投資となります。

子会社の議決権獲得のために、親会社がずっと持っている株式だとイメージしておけば良いと思います。

その他有価証券

その他有価証券とは、上で紹介した売買目的有価証券や満期保有目的債券、子会社株式及び関連会社株式以外の有価証券のことです。

例えば、長期保有して配当金や債券の利息による利回りを目的としたり、子会社にするつもりはないが得意先との良好な取引関係維持を目的としたりといった有価証券が挙げられます。

有価証券の貸借対照表での表示方法

上で説明した4つの有価証券は貸借対照表上では、全て資産になります。売ればお金になるものですから当然ですね。

ただ、貸借対照表には売買目的有価証券や満期保有目的債券といった言葉がそのまま使われておりません。

貸借対照表には、「有価証券」と「投資有価証券」の2つにまとめられます。

それでは、これから有価証券と投資有価証券の違いや内容について説明しましょう。

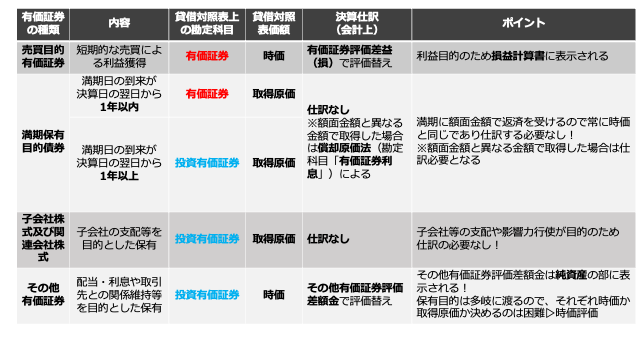

その前に、これから有価証券の説明を始める前に、全体像がイメージできるように有価証券の種類や貸借対照表での表示方法等について、表にまとめて見ました。

では、「有価証券」と「投資有価証券」について説明しますね。

貸借対照表上で有価証券は、「有価証券」と「投資有価証券」の2項目にまとめられています。

✔️貸借対照表上の有価証券

- 有価証券

- 投資有価証券

有価証券

貸借対照表上の有価証券は、短期間で売買して利益を得ることが目的の有価証券のことです。

また、約1年以内に満期が到来してお金に変わるものも有価証券となります。

つまり、「売買目的有価証券」と「満期保有目的債券(満期が決算日の翌日から1年以内)」が有価証券の扱いとなります。

貸借対照表上の有価証券

- 売買目的有価証券

- 満期保有目的債券(満期が決算日の翌日から1年以内)

この「有価証券」は「流動資産」になります。貸借対照表では、流動資産の中の1項目として表示されるのです。

流動資産といえば、ワン・イヤー・ルールと呼ばれる1年基準が適用され、1年以内に現金化される予定の資産のことです。

そのため、売買目的の有価証券だけでなく、満期が1年以内の債券も含まれているんです。

売買目的有価証券に注目しましょう。

決算日の有価証券の価格は、取得した時の価格と比べて安くなったり高くなったりして今よね。その損益は決算日の価格に合わせる必要があります。

そこで、「有価証券評価益(損)」として取得価格と決算日の価格で生じた評価差額を、PL(損益計算書)に組み込みます。

流動資産としての有価証券の価値を直接減らせばいいじゃないかと思うかもしれません。しかし、有価証券は利益を得ることが目的なので、評価差額についてをその経過報告として損益計算書に載せないといけないのです。

ちなみに損益計算書は利益や費用を表すもので貸借対照表は財産を表すものです。有価証券は利益に関係するものですよね。

投資有価証券

貸借対照表上の投資有価証券は、短期間で売って利益を得ようとする売買目的ではなく、長期的に保有する有価証券のことです。

投資有価証券には、満期保有目的債券と子会社株式及び関連会社株式、その他有価証券が当てはまります。

✔️貸借対照表上の投資有価証券

- 満期保有目的債券(満期が決算日の翌日から1年以上)

- 子会社株式及び関連会社株式

- その他有価証券

投資有価証券は、貸借対照表では「固定資産」の「投資その他の資産」の中の1項目として表示されます。

投資有価証券は、長期保有目的で1年以内に現金化される予定がないので固定資産になるんですね。

満期保有目的債券ですが、時価と取得原価は同じになります。(通常、額面金額で購入するため。)したがって決算日で仕訳の必要がありません。

次に、子会社株式及び関連会社株式ですが、売買により利益を得ることを目的としてません。子会社等の支配のため長期的に保有しておくことが目的です。

そのため、上で説明した「売買目的有価証券」と違って、取得価格と決算日時点の価格の差額は損益計算書に載せません。何度も言うように、利益目的ではないからです。

その他有価証券は、配当目的や利息目的、取引相手との関係維持目的など様々な理由によって保有している有価証券です。これらは、目的がバラバラでひとくくりにしにくい性質です。

そのため、原則、時価で評価します。売買目的有価証券と同じように時価と取得原価との差額を考慮しなければなりません。

売買目的有価証券と違い、短期的に売買することにより利益を得ることが目的ではありません。短期的な利益目的ではないので、損益計算書(収益、費用)には載せません。

しかし決算日時点で資産が減っているのは事実です。そこで、この評価差額は純資産で調整します。この評価差額のことを「その他有価証券評価差額金」と表記します。これは、利益目的ではないので純資産になります。

まとめ

有価証券の種類や貸借対照表での表示方法について簡単に述べてきました。有価証券の種類4つと貸借対照表上の表示項目2つの違いや意味が分かってきたのではないでしょうか。

一度で有価証券をマスターすることは難しいです。この記事の途中で載せている表を何回も確認して、有価証券に対する理解を深めてもらえればと思います。

慣れてきましたら、各企業の決算資料を実際に見てみることをお勧めします。「有価証券」や「投資有価証券」といった用語が使われています。さらに理解を深めてみましょう。

コメント