リース取引には、「ファイナンス・リース取引」と「オペレーティング・リース取引」の2種類あります。

どちらも賃貸借に関する取引であるということには違いはありません。しかし、どちらの取引に該当するかにより、会計上の仕訳が変わってきます。

そのため、この2つのリース取引のどちらに該当するのか判断することはとても重要です。

この記事では、ファイナンス・リース取引とオペレーティング・リース取引の違いや判別方法を素人でもわかるように解説します。

リース取引とは

初めに、リース取引について説明しましょう。

リース取引は、企業会計基準では以下の要に定義されています。

(企業会計基準第 13 号リース取引に関する会計基準 抜粋)

簡単に言えば、「賃貸借」です。

物を持っている人が、その物を一定期間借りたい人に貸す。一方、借りた人は、物を使う権利を得る代わりに代金を支払う。こういった取引のことをリース取引といいます。

リース取引の種類

リース取引には、2種類あります。

ファイナンス・リース取引とオペレーティング・リース取引です。

- ファイナンス・リース取引

- オペレーティング・リース取引

★ファイナンス・リース取引・・・経済的実質から見れば、売買取引であるリース取引。

★オペレーティング・リース取引・・・経済的実質から見れば、賃貸借取引であるリース取引。

では、それぞれ詳しく解説していきます。

ファイナンス・リース取引

ファイナンス・リース取引について、企業会計基準では以下のように定義されています。

(企業会計基準第 13 号リース取引に関する会計基準 抜粋)

この定義を見ても意味がわからないですよね。では、わかりやすく文章を分解してみましょう。

ファイナンス・リース取引とは、

かつ

②借手が、リース物件からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担することとなるリース取引

どうでしょう。少し読みやすくなりましたよね。

ちなみに、2つの要件とも、売買取引とみなせる要件を示しているだけだと筆者は捉えています。

この2つの要件を満たせば、売買取引に限りなく近いといえます。そして、この2つの要件を満たせば、ファイナンス・リース取引になります。

①の要件のことを「解約不能(ノンキャンセラブル)」の要件といいます。

文字通りですね。契約解除できないから、「解約不能」が要件となっています。

②の要件のことを「フルペイアウト」の要件といいます。

このカタカナはよくわからないですよね。fullで「満たす、全部」、payoutで「支払金、支払い」です。合わせると「全額支払」になります。

実質的に購入すること(売買取引)と同じなので、全額支払うことが要件となっているんです。

購入する時と同じ代金を支払うというようなイメージでしょう。これは筆者の解釈です。

では、2つの要件を詳しくみていきましょう。

- 解約不能(ノンキャンセラブル)

- フルペイアウト

解約不能の要件

解約不能の要件はシンプルです。

と定義されています。

つまり、リース期間の途中で契約解除できない条件がついている契約であれば当てはまります。契約上解約が許されないということです。

ちなみに、定義には「これに準ずるリース取引」とあります。

これは、契約内容では契約解除できないという条件が含まれていない(解約可能)場合でも、事実上解約不能と認められる取引のことです。

例えば、リース期間中の解約により、まだ経過していないリース期間におけるリース料金の全額を違約金として払わなければならない場合です。

実質的に解約不能とみなすことができれば、解約不能の要件は満たされます。

フルペイアウトの要件

フルペイアウトとは、次の2つの要件を満たす場合に、充足されます。

かつ

②借手が、当該リース物件の使用に伴って生じるコストを実質的に負担すること

①は、リース物件を自己所有している場合とほぼ同様の利益を享受できるということです。購入と同じメリットがあるかということですね。

②は、リース物件の修理費用やメンテナンス費用、管理費を借手が負担するということです。あなたは、もし購入した物が壊れた場合、自分で修理費用を払って直してもらいますよね。(保証適用があれば別ですが。)

この2つの要件のように、より購入に近い形態であることがフルペイメントでは要件とされているんです。

しかし、①と②の要件はとても抽象的ですよね。具体的には、何を持って判断するのでしょうか。

ここで判断基準とされるのが、「❶現在価値基準」と「❷経済的耐用年数基準」です。

- ❶現在価値基準

- ❷経済的耐用年数基準

2つの要件のいずれか片方を満たせば、「フルペイアウト」と言えます。

❶現在価値基準

現在価値基準は、以下の基準です。

この基準を満たせばフルペイアウトであると判断されます。

数式に表すと、

このようになります。

現金購入額の90%以上も支払うんだから、ほとんど購入と変わらないですよね。

❷経済的耐用年数基準

経済的耐用年数基準とは、以下の基準です。

この基準を満たせば、フルペイアウトであると判断されます。

数式に表すと、

このようになります。

一般的にその物がダメになる期間と同じぐらい使えるんだから、ほとんど購入と変わらないですよね。

では、次にオペレーティング・リース取引について説明しましょう。

オペレーティング・リース取引

企業会計基準では、

と定義されています。

つまり、上記で説明した「解約不能」「フルペイアウト」の要件を満たさないリース取引のことをいいます。

オペレーティング取引は、売買取引とは性質の違う取引です。

例えば、リース物件の修理費用や保守費用は、貸手の負担になります。リース期間中の契約解除が認められています。

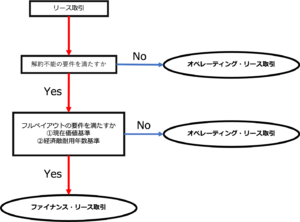

ファイナンス・リース取引とオペレーティング・リース取引の判別方法

ファイナンス・リース取引とオペレーティング・リース取引の判別方法を図で示しましょう。

こんな感じです。まず、解約不能かどうかを確認します。この要件を満たしていなければ、即座にオペレーティング・リース取引ということになります。

また、解約不能の要件を満たしたからといって、すぐさまファイナンス・リース取引に該当するとはなりません。解約不能の要件の後に、フルペイアウトの要件を満たしているかどうかを確認します。

フルペイアウトの要件を満たして、初めてファイナンス・リース取引ということになります。

要件がわからなくなった時は、この記事を読み返してみてください。

まとめ

リース取引には、ファイナンス・リース取引とオペレーティング・リース取引がありましたね。この2つの違いは、売買取引とみなせるのかどうかです。

そして、それを判断するために「解約不能」「フルペイアウト」の2つの要件があります。

「解約不能」と「フルペイアウト」の2つの要件を両方とも満たす場合にファイナンス・リース取引となります。

この記事で、2種類のリース取引を理解していただけたのであれば幸いです。

コメント